Notícias

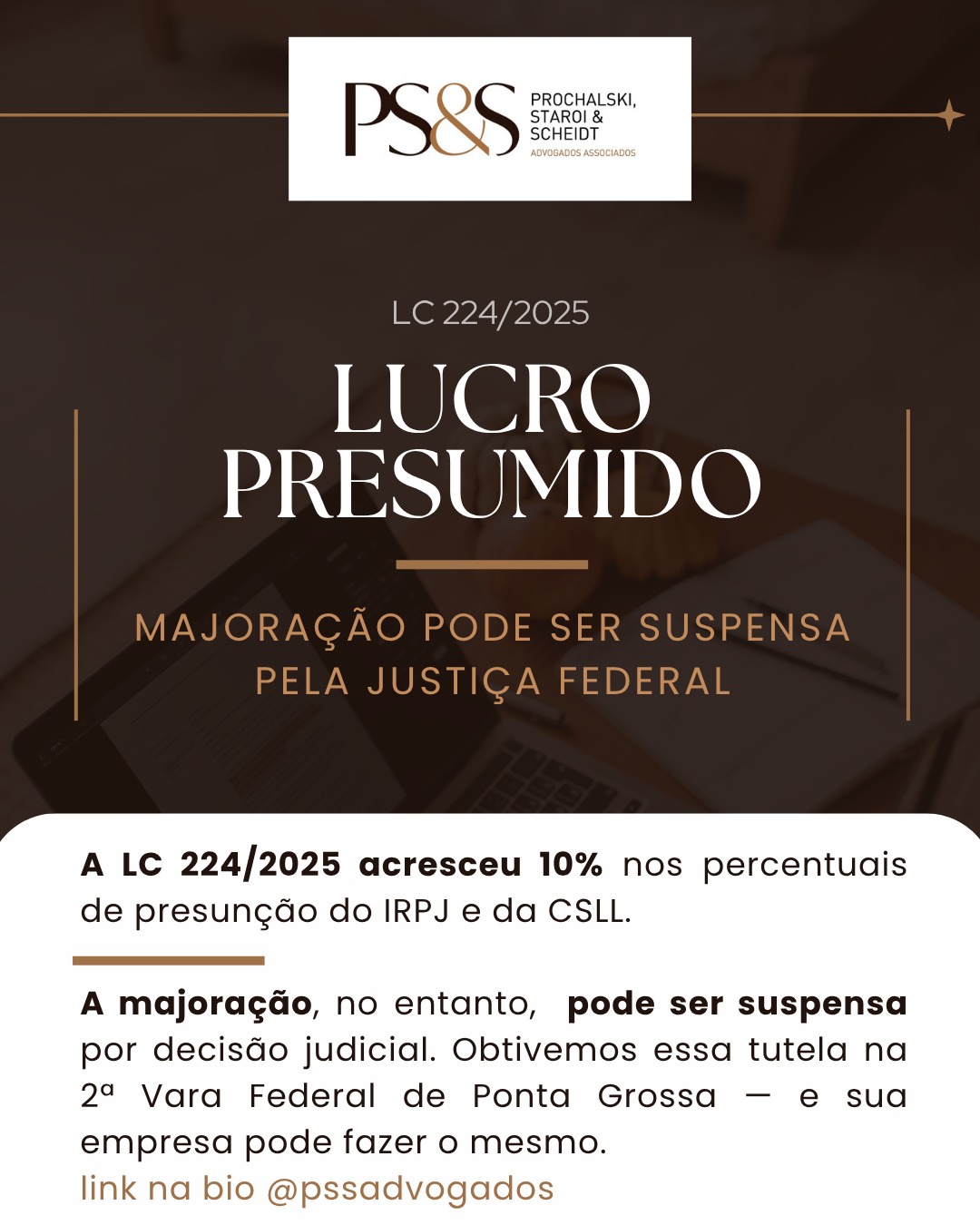

Lucro Presumido não é Benefício Fiscal: Possibilidade de Suspensão do Acréscimo de 10% Trazido pela LC 224/2025

Daniel Prochalski Ricieri Giovanni Piana A Lei Complementar nº 224/2025, publicada nos últimos dias de dezembro, sob a premissa de redução de incentivos e benefícios federais de natureza tributária, determinou que, nos regimes de tributação por base de[...] Leia Mais

Planejamento tributário na transição para a CBS e IBS: maximizando créditos de PIS, COFINS e ICMS

Daniel Prochalski Ricieri Giovanni Piana A reforma tributária, com sua transição delineada pela Lei Complementar 214/2025, representa não apenas uma simplificação dos tributos sobre o consumo, mas também impõe um rigoroso calendário e, ao mesmo tempo,[...] Leia Mais

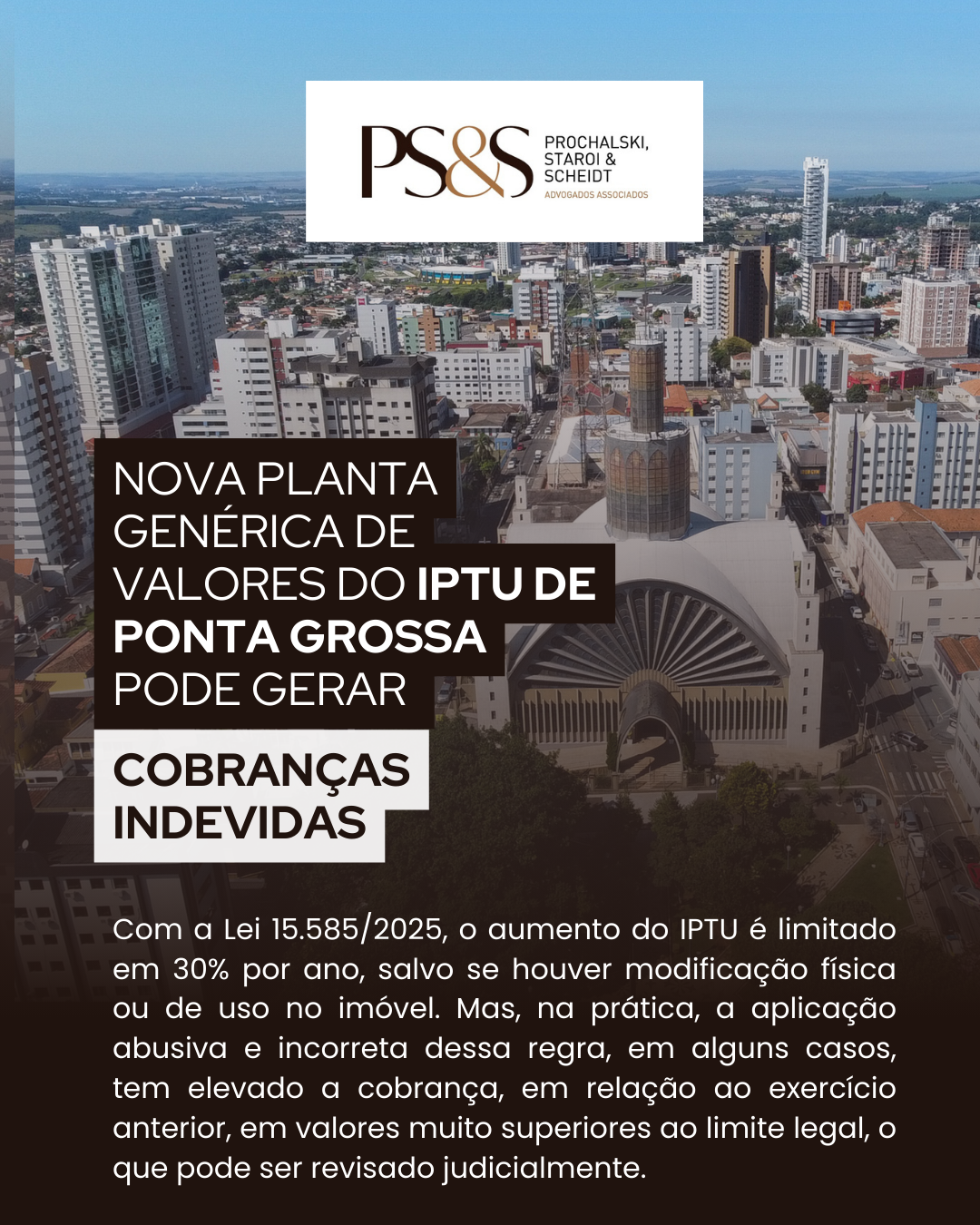

Alteração Legislativa e Impactos para os Contribuintes: a nova PGV e os limites de aumento do IPTU em Ponta Grossa/PR

Daniel Prochalski Maria Luiza Bello Deud A Lei Municipal de Ponta Grossa/PR nº. 15.585/2025 trouxe mudanças significativas para o cálculo do IPTU ao instituir uma nova Planta Genérica de Valores (PGV). Entre as principais alterações, destaca-se[...] Leia Mais

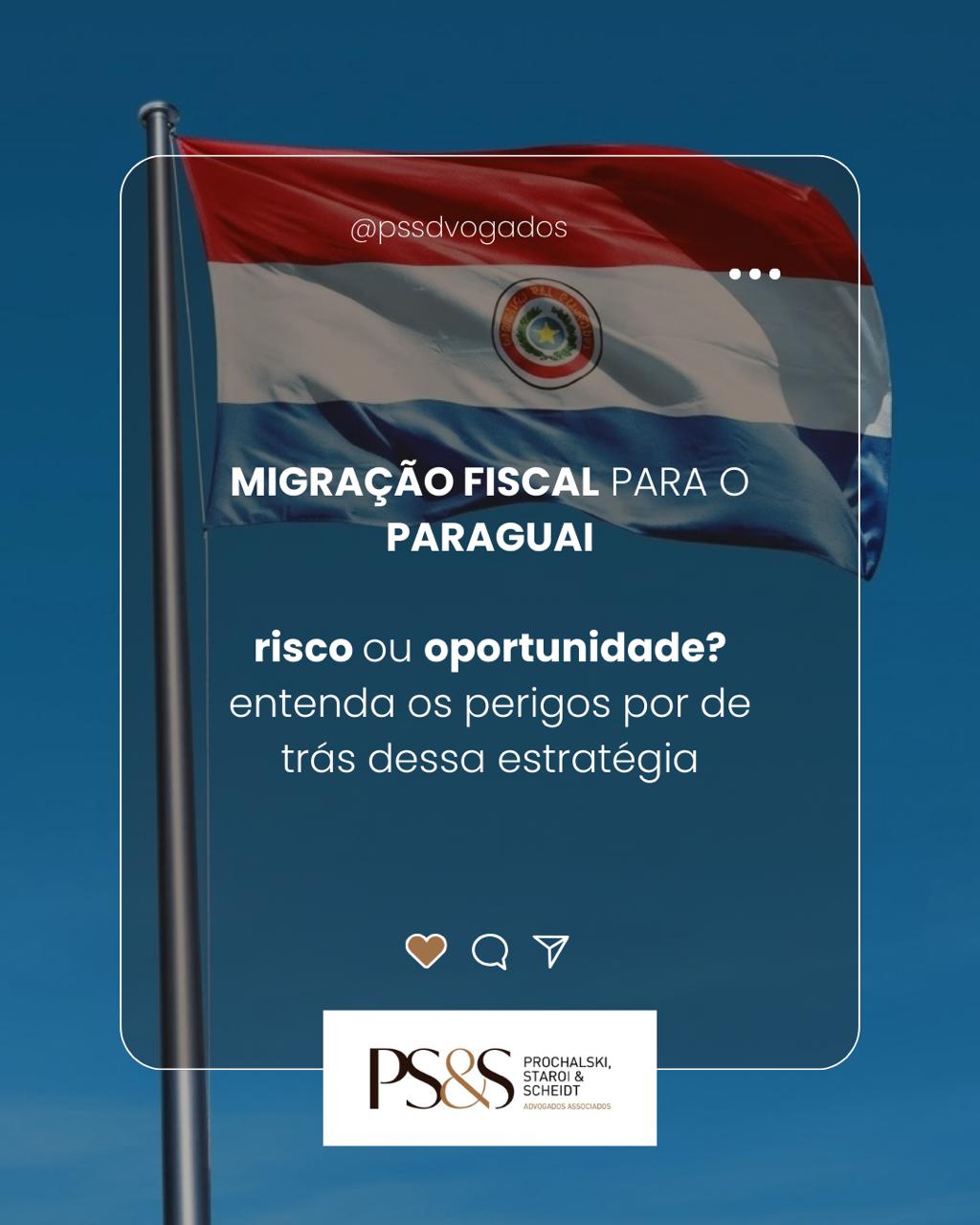

Migração fiscal para o Paraguai: necessária cautela em relação aos incentivos tributários

Daniel Prochalski Ricieri Giovanni Piana É perceptível o aumento do interesse empresarial e de profissionais liberais pela mudança de domicílio fiscal ou pela transferência de plantas produtivas para o Paraguai. Nossos vizinhos estabeleceram um ambiente de alta[...] Leia Mais

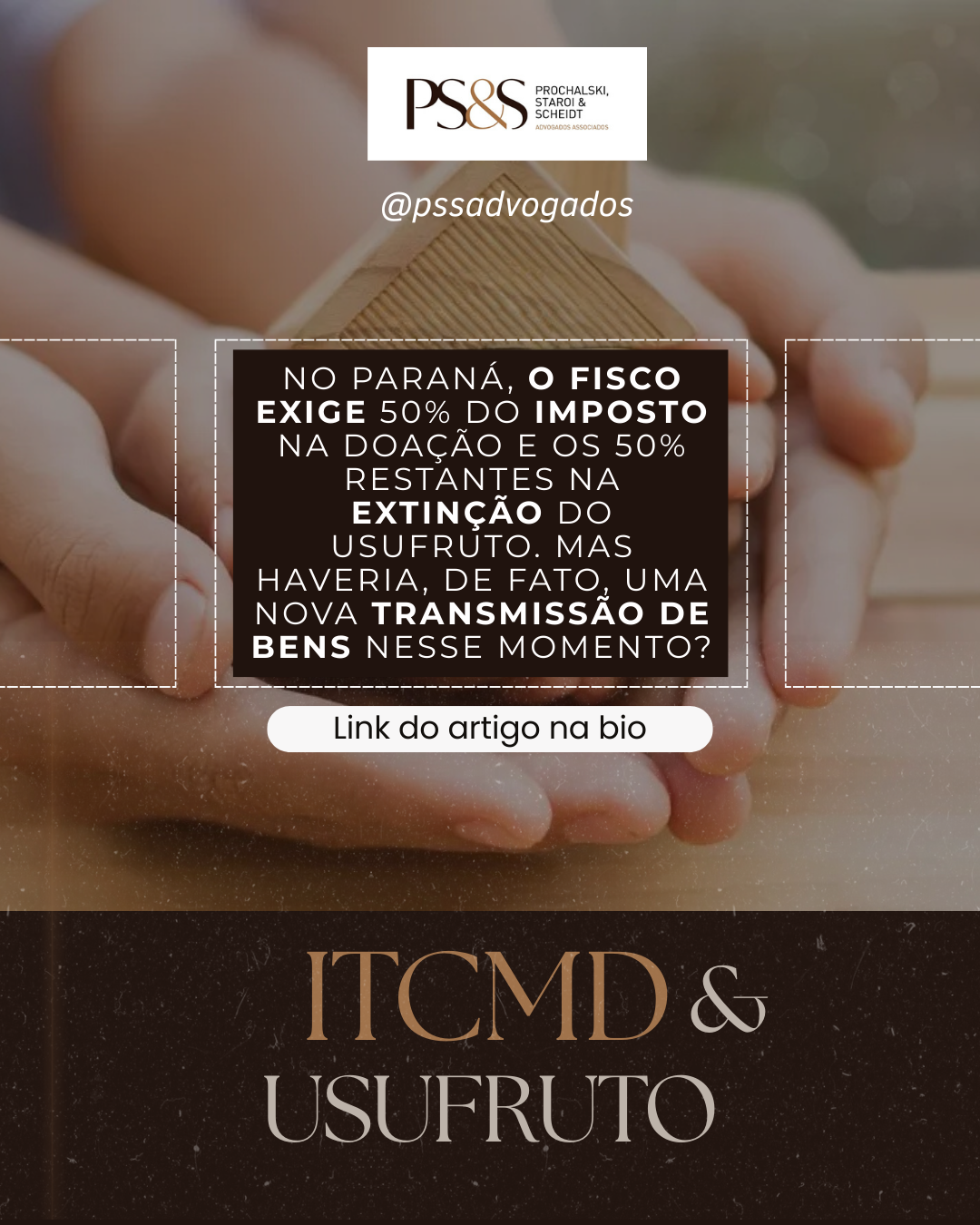

ITCMD na extinção do usufruto no Paraná: entre a tese da não incidência, a contagem do prazo decadencial e as novas normas gerais da LC 227/2026

Daniel Prochalski Maria Luiza Bello Deud Resumo A tentativa de exigência de Imposto sobre Transmissão Causa Mortis e Doação - ITCMD na extinção do usufruto, especialmente em doações com reserva, expõe uma tensão recorrente entre (i) a materialidade[...] Leia Mais

O Novo Código de Defesa do Contribuinte: Oportunidades de Conformidade e Riscos para Devedores Contumazes

Ricieri Giovanni Piana Daniel Prochalski Maria Luiza Bello Deud Com a publicação da Lei Complementar nº 225, em 08 de janeiro de 2026, inaugura-se uma nova era na relação entre Fisco e Contribuintes no Brasil. O novo Código de Defesa do Contribuinte chega com a[...] Leia Mais

Impacto da dedução em dobro das despesas do PAT no IRPJ: oportunidades para empresas do lucro real

Daniel Prochalski Ricieri Giovanni Piana Com o aval do Superior Tribunal de Justiça (STJ) e o reconhecimento da Procuradoria-Geral da Fazenda Nacional (PGFN), empresas tributadas pelo Lucro Real podem recuperar valores de IRPJ pagos a maior nos últimos 5[...] Leia Mais

Quais os limites para o planejamento sucessório e tributário?

Daniel Prochalski Ricieri Giovanni Piana O planejamento sucessório, frequentemente promovido como uma solução para a redução de custos, tem se popularizado no mercado com a promessa de economia tributária. Contudo, é fundamental distinguir a elisão fiscal lícita[...] Leia Mais

ITBI Progressivo em Ponta Grossa: uma análise sobre a nova Lei nº 15.586/2025

Daniel Prochalski Ricieri Giovanni Piana A aprovação da Lei Municipal nº 15.586/2025, em Ponta Grossa-PR, reacendeu um antigo debate no direito tributário: a constitucionalidade da progressividade das alíquotas do Imposto sobre a Transmissão de Bens[...] Leia Mais